Hisenda pública Impostos Història

Aspectes del funcionament fiscal del municipi eivissenc: a propòsit dels diversos gravàmens imposats sobre la sal (s. XIV-XV) (I)

Jordi Morelló Baget ↗ .

Durant l'època baixmedieval, la sal de les Pitiüses continuà sent explotada de cara a la seva comercialització i es convertí en el primer producte d'exportació i, així mateix, en el principal pol d'atracció dels mercaders estrangers que transitaven pel port d'Eivissa.2 Aquest fet justificà al seu torn l'establiment de diferents tipus de gravàmens, és a dir, d'una sèrie de drets, taxes o impostos, a partir dels quals es va anar configurant una superestructura fiscal damunt la ja de per si complexa organització que es relaciona amb el procés d'extracció d'aquell producte. Aquí utilitzem el terme "fiscal" en el sentit més ampli possible, considerant que tals exaccions sobre la sal fins a cert punt també serien part constitutiva del sistema fiscal amb què s'anà dotant el municipi eivissenc en el marc del procés desenvolupat al llarg dels segles XIV i XV.3

La sal podia ser gravada de diverses maneres, tot i que sovint s'optava per la percepció de determinades gabelles o drets sobre la seva compravenda.4 A Mallorca, posem per cas, en una data relativament tardana com el 1425 es decidí imposar una gabella sobre la sal ("en la forma e manera que és en moltes parts del món"), la qual passà a ser redistribuïda per quotes entre els habitants de la ciutat i les viles foranes.5 A Eivissa, en canvi, no hi ha documentada cap gabella, almenys a l'època considerada aquí, però sí altres modalitats o formes de punció fiscal, com el famós dret del millarès. Tanmateix, aquí haurem de donar constància d'altres drets imposats sobre la sal. Atès, per altra banda, que parlem d'un centre productor, hom tendí a gravar l'exportació per damunt de qualsevol altra consideració impositiva.

En aquest article intentarem fer una aproximació a la fiscalitat que es va originar a redós de la producció/extracció de sal. Així mateix, ens interessa destacar el creixent protagonisme que anà adquirint el municipi com a recaptador i gestor d'una sèrie de drets fiscals, a través dels quals hom podia assegurar-se una part almenys dels beneficis que proporcionava el comerç saliner. No sabem fins a quin punt la participació municipal en aquest negoci hauria pogut anar en detriment dels rèdits obtinguts pels senyors que tenien la jurisdicció sobre les salines.

Cal recordar que, ja de bon començament, els senyors feudals es repartiren en parts proporcionals els beneficis que poguessin derivar de la venda de la sal: així, Guillem de Montgrí, arquebisbe electe de Tarragona, se n'adjudicà la meitat, mentre que l'altra meitat es dividí entre els altres dos copartícips en l'empresa conqueridora.6 Tanmateix, la senyoria optà per concedir als habitants de l'illa una participació en l'explotació de la sal, com així semblen fer palès sengles concessions realitzades a la dècada de 1260 (pel mateix Guillem de Montgrí i l'infant Jaume), a base de cedir-los, en un primer moment (1261), una part dels dits beneficis, cosa que es concretà en un besant i mig per cada modí (el besant era moneda de compte equivalent a 10 millaresos d'1,55 g), i, ja a la segona concessió de 1267, cedint-los tot el valor del producte, sens perjudici, però, dels drets que corresponien a la senyoria. D'aleshores ençà, qualsevol habitant de l'illa podia participar –personalment o per mitjà d'altri– en l'extracció de la sal de l'estany, encara que fos d'acord amb criteris diferenciadors de la categoria social i nivell de renda de cada un d'ells, rebent la part que els pogués pertocar de guany en diners, si és que no s'optava per efectuar el cobrament en espècie: la sal així percebuda es despendria en el propi consum de cada família o bé serviria per ser intercanviada amb altres productes.

També la institució representativa de la col·lectivitat insular, la Universitat, passà a beneficiar-se de diversos drets sobre el tràfic saliner. Indubtablement, una primera fita en aquest sentit es troba en el mateix privilegi de 1261 pel que fa a la cessió realitzada a favor del Comú de l'anomenat dret del millarès. Com indica el mateix nom, consistia a aplicar un millarès –moneda d'argent especialment utilitzada en el comerç amb Barbaria7– per cada modí de sal que es vengués. Es tracta d'un dret inicialment establert, doncs, en funció d'una quantitat monetària fixa sobre el preu del modí que, inicialment, no podia depassar els 22 millaresos; això es féu a condició, però, de destinar els corresponents ingressos a finançar les fortificacions de la vila o, més en general, totes aquelles despeses que estiguessin relacionades amb la defensa de l'illa. Amb el temps, és possible que aquesta font

de finançament s'utilitzés per cobrir necessitats d'altra índole, si bé una ordre reial donada a principi del segle XIV ho deixava ben clar: el producte del millarès havia de seguir-se invertint en les obres del castell.8 Potser aleshores ja no es respectaven els pactes inicials i calgué reclamar la intervenció del rei per recordar-ho.

Al llarg del temps, es registren un gran nombre de disposicions sobre la qüestió de la sal que comptaren amb el vistiplau, bé del rei o bé dels senyors, i sovint foren promulgades a petició dels representants de la mateixa Universitat. El creixent protagonisme del municipi es posa de relleu, posem per cas, en un dictamen emès per Alfons el Liberal, segons el qual “cap ordinació no sia feta en lo fet de la sal sens voluntat dels prohoms d'Eivissa".

Successivament, es van anar regulant diferents aspectes tocant a l'explotació de l'estany i a l'administració de la sal. Així, no és estrany que una bona part dels documents que apareixen copiats al Llibre de la Cadena es refereixin a la gestió de la sal, començant per les indicades donacions efectuades el segle XIII.9

Però, com veurem aquí, hi hagué altres disposicions de caire eminentment fiscal que no apareixen incloses en aquell compendi. D'entrada, cal insistir en el fet que el susdit millarès no fou l'únic dret atorgat al Comú o universitat, ja que n'hi hagué d'altres apareguts posteriorment. Es tracta de drets específics sobre la sal, que generalment responien a un determinat motiu de despesa, semblantment al que ja hem indicat a propòsit de la creació del dret del millarès. Alguns d'aquests gravàmens varen tenir un caràcter transitori; altres, en canvi, van esdevenir regulars. Pel que respecta a la forma de taxar la sal, en tots els casos veiem utilitzar la mateixa mesura: el modí o almodí.10

Així doncs, tenint com a denominador comú la sal, trobarem, segons l'època, diversos tipus d'exaccions, per a cada una de les quals convé de conèixer la cronologia (moment d'aparició, períodes de recaptació), així com altres aspectes tocant a la forma d'imposició (taxes establertes, activitat gravada, lloc de percepció...) o també pel que fa a la forma de gestió (directa o indirecta).

En darrera instància, el propòsit d'aquest article és mostrar la importància que va tenir l'explotació fiscal de la sal, almenys pel que concerneix a l'àmbit d'actuació del municipi. Per consegüent, veurem quin tractament fiscal va rebre, ja fos que estigués gravada per exaccions singulars, a banda del més conegut dret del millarès, o també per alguna de les imposicions que arrendava el municipi. En la mesura que puguem, intentarem seguir un ordre cronològic a tenor de les referències documentals que tenim a l'abast. Per això, convindrà tenir en compte algunes concessions realitzades per la senyoria a favor de l'establiment de nous drets fiscals.

Els gravàmens imposats el segle XIV

Atès que estem parlant d'una fiscalitat que pivotava damunt l'exportació de sal, abans de res fóra convenient de revisar mínimament quin procés se seguia en la seva extracció:

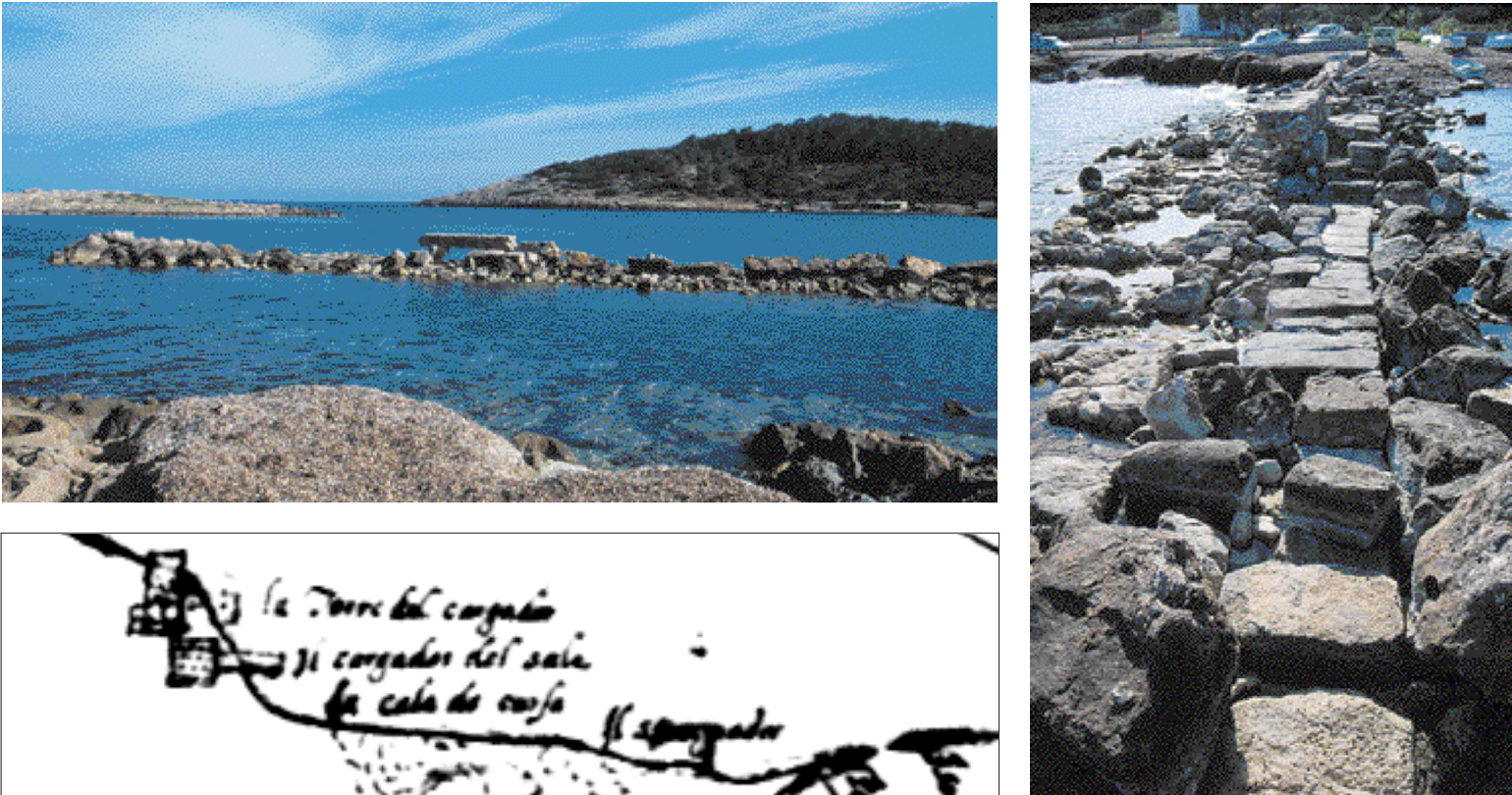

Com bé ha explicat Antoni Ferrer a partir del famós “Ordonament" que es fa datar de final del segle XIII, un cop s'havia dut a terme la collita de la sal a la zona de l'estany, es disposaven tantes tandes com milers de modins hi havia comptabilitzats. Aquestes tandes, en les quals, segons sembla, també hi participarien els senyors, servien per carregar la sal en els vaixells de manera equitativa; així, en funció de la quantitat que s'hagués d'embarcar, es despatxava una quantitat idèntica de sal de cada una de les tandes que hi havia configurades. La sal era traginada fins a l'anomenat Carregador, on el comprador podia fer-la mesurar, i d'allí els barquers la duien fins als vaixells. A partir de cert moment, la sal, tal com veurem explicitat més endavant, fou traginada per mitjà de sacs que els barquers llogaven als patrons de les naus. Així doncs, tot el sistema organitzatiu es disposava de cara a la venda als mercaders estrangers, les naus dels quals romanien fondejades a la badia mentre tenia lloc la transacció i el carregament del producte.

En principi, era als llocs del moll –on es despatxava la sal– o bé al mateix Carregador –on es mesurava–, on es devien aplicar els corresponents gravàmens fiscals, començant pel mateix dret del millarès i continuant amb altres exaccions similars. De fet, en aquesta activitat d'exportació hi trobem concernida tant la fiscalitat municipal com també la reial.

Pel que fa a aquesta última, no serà sobrer de referir-se als lous, impostos establerts a fi i efecte de rescabalar els mercaders damnificats pel cors, tot i que una part del seu producte anava a parar a les arques del rei. Doncs bé, aquest impost va estar operatiu en diferents períodes de la primera meitat del segle XIV i es percebia damunt els mercaders estrangers –pisans i genovesos, entre d'altres– per les mercaderies que descarregaven o carregaven a les Illes, la qual cosa es feia aplicant una taxa al valor de la mercaderia: així, el lou dels genovesos –el principal col·lectiu afectat per l'impost– passà a taxar-se a raó de 4 diners per lliura d'entrada de mercaderies i igual taxa per la sortida.

Amb tota probabilitat, a Eivissa la principal mercaderia gravada pels lous hauria estat la sal. Així, segons tenim documentat, el 1350 es va acusar un patró genovès d'haver fugit de l'illa sense haver pagat el corresponent lou per la sal que havia carregada a la seva coca.11 Aquest impost es cobrà al marge, en tot cas, de les rendes ordinàries que percebia la monarquia sobre el tràfic saliner.12

Segons sembla, durant la segona meitat del segle XIV, el dit impost hauria deixat de recollir-se; o bé és possible que acabés sent reemplaçat –ja al segle següent– per altres exaccions imposades sobre els diferents grups de mercaders forasters, com l'anomenat dret italià. L'estat actual de les investigacions no ens permet saber la seva evolució ulterior; però si ens hem referit als lous és perquè també es tractava d'un impost que afectava l'exportació, a imatge i semblança del que s'escau amb altres drets fiscals que passarem a comentar després. Deixant

xant de banda l'àmbit de la fiscalitat reial, ara com ara ens interessa centrar-nos en l'actuació fiscal del municipi, de la qual estem més ben documentats.

Com ja hem dit abans, el dret del millarès continuà percebent-se durant els segles XIV-XV, encara que hagués deixat de tenir la utilitat per a la qual havia estat creat en origen. Una part dels ingressos del municipi provenien d'aquest dret, segons que apareixen consignats en els successius llibres de clavaria que es troben custodiats a l'Arxiu Municipal. El primer volum, que data del 1373 (l'únic que s'ha conservat del segle XIV), presenta algunes particularitats dignes d'ésser destacades: la mateixa persona que exercia de clavari era també "tenidor” del dret del millarès. Tenint en compte això, aquest llibre reuneix dues comptabilitats diferents, ja que estableix apartats diferenciats on, per un costat, trobem consignades les rebudes i dades de l'administració del millarès i, per un altre, les rebudes i dades dites "de la terra". Hom consigna el saldo resultant de la comptabilitat del millarès, que en aquest cas fou negatiu (les despeses superen les rebudes), de manera que s'havien de retornar al "tenidor" del millarès fins poc més de 107 lliures. Concretament, apareixen registrades unes 210 lliures d'ingressos enfront de no gaire més de 317 lliures en el total de la despesa. Significa això que el que s'ingressava del dret del millarès no permetria cobrir ni tan sols les despeses de la seva administració?, o més aviat cal pensar que es tractaria d'un any anòmal que tindria poc a veure amb la gestió regular del millarès? En qualsevol cas, resta pendent de fer una revisió a fons d'aquest volum, ja que la separació entre ambdues comptabilitats no està prou clara ni tampoc podem fiar-nos gaire dels titulars que encapçalen cada apartat. Fos com fos, les rebudes del millarès, segons els nostres càlculs, només representarien un 8,7% del total d'ingressos d'aquest exercici, que es nodreix més que res del fons procedent de les cises (impostos indirectes). Les particularitats que acabem de veure tocant a aquest exercici comptable ja no es donen en els posteriors volums de clavaria: en el següent, que data de 1417/8, apareix calculat un únic saldo, “axí per la clavaria com per lo millarès". En certa manera, es podria pensar que s'hauria avançat cap a un estadi de major unificació de les finances locals, tot i mantenir-se l'administració particular del millarès.

Així mateix, a tenor de l'indicat en els primers comptes de clavaria, el dret del millarès havia passat a cobrar-se segons una determinada taxa aplicada al preu amb què es tarifava cada modí, cosa que, almenys en certs casos, requeria disposar d'una autorització senyorial.13 El sistema de col·lecta seguia sent de tipus directe, aprofitant l'organització que ja estava operativa a través de la designació de diversos oficis, així pel que fa als partidors, albetriadors (terme provinent d"arbitradors")14 o estimadors de la sal, com també pel que fa als escrivans i/o guardians, entre d'altres oficis; justament, els encarregats de collir aquell dret, tal com es fa palès a través de les rebudes consignades als mateixos llibres de clavaria, eren els al·ludits escrivans de la sal.15 I, com s'assenyala el 1368, "qui rep el dret del millarès” havia de retre compte de la seva col·lecta tant al vicegovernador com també als batlles dels senyors, segons el costum que s'havia seguit fins llavors.16

Entre els ingressos ordinaris del municipi figuraven, doncs, els procedents del dret del millarès i, d'una altra banda, els de les cises i imposicions. Aquests impostos indirectes, autoritzats per la monarquia (inicialment per pagar els donatius que aquesta anà reclamant al municipi), constituïren la base del sistema fiscal que es posà dempeus al llarg del segle XIV seguint l'exemple dels processos endegats en altres localitats; cal fer avinent que a Eivissa la primera cisa s'instituí el 1300, coincidint amb la institucionalització de la juraria, i a partir d'aleshores esdevingué un recurs cada vegada més freqüent fins a la seva pràctica regularització a partir de mitjan segle XIV.17 Ara per ara, no sabem si la sal ja figurava en el llistat de productes gravats per les imposicions, com sí ens consta per a època més tardana.18 No en va, a banda de les concessions realitzades per la Corona autoritzant al municipi la recaptació de cises/imposicions, hi hagué altres concessions independents d'aquelles altres, en aquest cas per poder establir determinades taxes damunt l'extracció de sal, tal com tenim documentat pel que fa almenys al darrer terç del segle XIV. En principi, aquestes concessions varen ser fetes pel monarca com a tal i no pas com a titular de la senyoria. Vegem-les:

La primera concessió data del 1381: el 5 d'octubre d'aquest any, a súplica del síndic Antoni Andreu, Pere el Cerimoniós donà llicència al municipi per poder imposar un dret sobre la sal que es traginava al Carregador. Els ingressos obtinguts serien destinats a les obres endegades al port amb la finalitat de poder aixoplugar millor els vaixells durant els temporals. En el document de referència no s'indica cap termini, el qual potser estaria condicionat a l'acabament d'aquelles obres. D'altra banda, es donava llicència als jurats per poder-ne decidir la taxa imposadora sobre cada modí de sal.19 Això es concretà millor el març de 1382, quan de nou s'autoritzava als representants municipals a imposar un gravamen sobre la sal que es carregava (in quolibet modio salis qui carricabitur in dicto carricatorio, in quibus vasis et per quasvis personas, tam scilicet extraneas quam privatas) durant deu anys o menys, a raó de dos diners barcelonesos (equivalents a un diner i mig de mallorquins); aquest gravamen era establert, així mateix, per tal de poder efectuar algunes reparacions a la zona del Carregador, conegut amb el nom de "lo moll", que s'havia fet malbé. Tal fou la circumstància que motivà aquesta altra concessió, que ens aporta algunes precisions que manquen a l'anterior. Es tracta de noves exaccions que en essència no semblen diferir gaire del dret del millarès.

Els dirigents municipals estaven obligats a retre compte de la corresponent recaptació al vicegovernador, així com també al Procurador Reial, per tal d'assegurar que el seu producte s'utilitzaria en la dita obra i no en altres capítols de despeses.20 pòsit també que s'haguessin pogut enllestir les obres del moll. De moment, no hem trobat cap altra llicència que ens pugui fer avançar el període de col·lecta més enllà d'aquella data.

Les taxes, com hem vist, eren bastant reduïdes, en comparació almenys amb les exigides a l'època com a dret del millarès.21 Parlem, en

Entre els ingressos ordinaris del municipi figuraven els procedents del dret del millarès i, d'una altra banda, els de les cises i imposicions

A banda, es donava llibertat als jurats i prohoms de l'illa per poder vendre (arrendar) aquest dret. En aquest punt, cal recordar que l'opció per l'arrendament era una pràctica ja habitual en el cas de les cises/imposicions que gestionava el municipi. No és l'únic exemple d'impost finalista que podem aportar. El 1393, quan ja devia haver finalitzat el termini de l'anterior llicència, se n'obtingué una altra de semblant, mitjançant la qual s'autoritzà l'establiment d'un altre gravamen sobre la sal que es carregava (o també, segons s'indica ara, sobre la que es descarregava) a raó de dos diners per modí, i, com abans, per poder fer reparacions a l'indret del Carregador.22 Aquest nou dret podria estar vigent durant deu anys més. Així, si aquestes autoritzacions varen ser respectades en els termes indicats, resultaria que durant una vintena d'anys, entre 1381-82/1403 s'haurien estat aplicant taxes damunt l'exportació de sal; potser el 1403, a la fi del dit període, ja no hi hauria més motius per prosseguir la recaptació d'aquests drets, en el supòsit també que s'haguessin pogut enllestir les obres del moll. tot cas, de noves exaccions fiscals a les quals s'hi fa referència, en els documents consultats, amb els vocables "dret” o “vectigal”, i de forma més puntual (el 1382) amb el de “imposició”. Cal fer avinent que en aquesta època es començà a collir un vectigal afectant l'activitat pesquera (concretament, l'extracció i exportació de peix), que era un tipus d'exacció posada al marge de l'impost ordinari que requeia sobre la seva venda. És obvi que la fiscalitat municipal que trobem configurada a final del segle XIV respon a un clixé una mica més diversificat, puix que als impostos esdevinguts tradicionals (el dret del millarès i les cises) apareixen noves formes de punció fiscal, com seria el cas de l'al·ludit vectigal del peix i dels drets suara comentats sobre la sal.23 Ara bé, l'explotació fiscal de l"or blanc" entrà en una etapa encara més interessant el segle XV, època durant la qual els dirigents locals varen intentar treure més profit de la fiscalitat configurada a redós del tràfic saliner, tal com es veurà a la segona part d'aquest article.

Referències citades (a les notes)

- CIRER, J. (2000). Tratado de las Reales Salinas de Yviza y Formentera. Introducció d'Antoni Ferrer Abárzuza. Eivissa.

- ESCANDELL, B. (1994). Ibiza y Formentera en la Corona de Aragón (siglos XIII-XVIII), t. I: Arranque histórico de la Catalanidad Insular. Palma.

- GINATEMPO, M. (2001). "Spunti comparativi sulle trasformazioni della fiscalità nell'Italia post-comunale". Dins P. MAINONI (ed.), Politiche finanziarie e fiscali nell'Italia settentrionale (secoli XIII-XV). Milano, p. 127-316.

- GUIRAL-HADZIIOSSIF, J. (1981). "Le sel d'Ibiza et de la Mata à la fin du Moyen Âge". Dins Le sel et son histoire. Nancy, p. 93-107.

- GUAL CAMARENA, M. (1981). El primer manual hispánico de mercadería (Siglo XIV). Barcelona.

- HOCQUET, J.C. (1978). "Ibiza, carrefour de commerce maritime et témoin d'une conjocture méditerranéen". Studi in memoria di Federigo Melis, vol. I. Napoli, p. 491-526.

- HOCQUET, J.C. (1988). "Los puertos de la sal en la Europa meridional. Contribución al estudio de las estructuras de un gran comercio". Estudis d'Història Econòmica, p. 5-26.

- MAINONI, P. (2001). "La gabella del sale nell'Italia del nord (secoli XIII-XIV)”. Dins P. MAINONI (ed.), Politiche finanziarie e fiscali nell'Italia settentrionale (secoli XIII-XV). Milano, p. 39-86.

- MORELLÓ, J. (2005). "El «laudum impositum contra januenses» i la seva col·lecta a Eivissa durant la dècada de 1340". Dins Actes del XVIII Congrés d'història de la Corona d'Aragó (València-2004), vol. I. València, p. 719-736.

- MORELLÓ, J. (en premsa). "El procés de configuració del sistema fiscal indirecte a Eivissa (s. XIV-XV)".

- MORRO, G. (1997). Mallorca a mitjan segle XV. El Sindicat i l'Alçament Forà. Palma.

- PELLICER, J. (2004). "Relaciones metrológicas entre Iberia y el Magreb según el manual de mercadería catalán (1350)". Documenta & Instrumenta, 2, p. 153-171.

- RIERA VAYREDA, F., & RIERA FERRER, J. J. (1981). "Aproximación al estudio archivístico-histórico de la gabela de la sal: serie de Rebudes i dades". Bolletí de la Societat Arqueològica Lul·liana, 38, p. 279-300.

- SANTAMARÍA, Á. (1955). “El Reino de Mallorca en la primera mitad del siglo XV". IV Congreso de la Corona de Aragón. Palma, p. 147-149.

- SASTRE MOLL, J. (1989). "La exportación de sal y pez de Ibiza (1327-1343)". Estudis d'Història Econòmica, vol. 2, p. 49-71.

- Cartes a Ramon Muntaner (transcripció) 1332-1335. (1992). Eivissa.

- Les salines i la sal en el Llibre de la Cadena (1261-1696). (2004). Introducció d'Antoni Ferrer Abárzuza. Eivissa.

-

Vull agrair al personal de l'Arxiu Històric d'Eivissa la bona atenció rebuda i les facilitats amb què m'han obsequiat durant les meves visites al dit arxiu. ↩

-

Vegeu, per exemple, J.C. HOCQUET 1978 "Ibiza, carrefour de commerce maritime et témoin d'une conjocture méditerranéen", Studi in memoria di Federigo Melis, vol. I, Napoli, p. 491-526; ÍDEM 1988 "Los puertos de la sal en la Europa meridional. Contribución al estudio de las estructuras de un gran comercio", Estudis d'Història Econòmica, p. 5-26; J. GUIRAL-HADZIIOSSIF 1981 "Le sel d'Ibiza et de la Mata à la fin du Moyen Âge", dins Le sel et son histoire, Nancy, p. 93-107; J. SASTRE MOLL 1989 "La exportación de sal y pez de Ibiza (1327-1343)", Estudis d'Història Econòmica, vol. 2, p. 49-71. ↩

-

Sobre això, em cal fer remissió al següent article: J. MORELLÓ (en premsa) "El procés de configuració del sistema fiscal indirecte a Eivissa (s. XIV-XV)". ↩

-

Com es posa de manifest en l'estudi de les ciutats del nord d'Itàlia, existia una gran heterogeneïtat de càrregues –tant fiscals com no fiscals– que podien gravitar sobre el consum i la circulació d'aquell producte; sobre això vegeu M. GINATEMPO 2001 "Spunti comparativi sulle trasformazioni della fiscalità nell'Italia post-comunale", dins P. MAINONI (ed.), Politiche finanziarie e fiscali nell'Italia settentrionale (secoli XIII-XV), Milano, p. 127-316 (espec. p. 175-184); P. MAINONI, "La gabella del sale nell'Italia del nord (secoli XIII-XIV)”, dins ibíd., p. 39-86. ↩

-

Cf. Á. SANTAMARÍA 1955 “El Reino de Mallorca en la primera mitad del siglo XV", IV Congreso de la Corona de Aragón, Palma, p. 147-149; G. MORRO 1997 Mallorca a mitjan segle XV. El Sindicat i l'Alçament Forà, Palma, p. 186 i ss. Sobre les corresponents sèries documentals sorgides arran de l'aparició d'aquest impost, vegeu F. RIERA VAYREDA, J. J. RIERA FERRER 1981 "Aproximación al estudio archivístico-histórico de la gabela de la sal: serie de Rebudes i dades", Bolletí de la Societat Arqueològica Lul·liana, 38, p. 279-300. ↩

-

Eren Nunó Sanç i Pere de Portugal; cf. B. ESCANDELL 1994 Ibiza y Formentera en la Corona de Aragón (siglos XIII-XVIII), t. I: Arranque histórico de la Catalanidad Insular, Palma, p. 216. Obviament, la propietat de les salines seguiria sent dels senyors. Les esmentades proporcions s'haurien mantingut invariables al llarg del temps, com així es fa palès en alguns pactes establerts posteriorment, quan eren senyors el rei, l'arquebisbe i el paborde de Tarragona. ↩

-

Als ports de Barbaria, els preus es cotitzaven en besants i millaresos. El segle XIII, s'encunyaren millaresos d'imitació a les principals ciutats de la Corona d'Aragó, incloent-hi Montpeller i Mallorca; cf. M. GUAL CAMARENA 1981 El primer manual hispánico de mercadería (Siglo XIV), Barcelona; J. PELLICER 2004 "Relaciones metrológicas entre Iberia y el Magreb según el manual de mercadería catalán (1350)", Documenta & Instrumenta, 2, p. 153-171. Resulta molt suggerent la hipòtesi etimològica sobre una possible derivació del terme millarès dels vocables àrabs que designen sal i salina; cf. J. CIRER 2000 Tratado de las Reales Salinas de Yviza y Formentera, introducció d'Antoni Ferrer Abárzuza, Eivissa, p. 38. ↩

-

"Dels diners del milarès de la sal d'Eviça vol lo senyor rey que no sia despès sinó en la obra dels cors del castell"; ARM, LR 2, fol. 155r. ↩

-

Vegeu Les salines i la sal en el Llibre de la Cadena (1261-1696), Eivissa, 2004 (introducció d'Antoni Ferrer Abárzuza). ↩

-

Aquesta mesura podria equivaler a uns 1.323 kg, segons A. Ferrer; cf. J. CIRER, Tratado de las Reales Salinas... cit., p. 28-29. ↩

-

Com a penyores, deixà a la taula de l'escrivà de la sal, Romeu Marí, alguna quantitat de diners i tres peces de vestir; vegeu J. MORELLÓ, "El «laudum impositum contra januenses» i la seva col·lecta a Eivissa durant la dècada de 1340", dins Actes del XVIII Congrés d'història de la Corona d'Aragó (València-2004), vol. I, València, 2005, p. 719-736. ↩

-

El 1326 l'administració de les rendes reials consigna 6.532 modins procedents del carregament de sal, equivalents a unes 238 lliures; ARM, RP 1844, fol. 3r. ↩

-

De 1354 s'han conservat sengles autoritzacions donades per l'infant Pere i el paborde [Romeu Cescomes] per poder augmentar el preu del modí; cf. Les salines i la sal en el Llibre de la Cadena, cit., p. 14. ↩

-

Com s'indica el 1335, els 'arbitriadors' eren "los qui parteixen les salines e los contrasts qui de la sal se sdevenen"; cf. Cartes a Ramon Muntaner (transcripció) 1332-1335, Eivissa, 1992, carta núm. 10. ↩

-

Segons el parer de B. Escandell, una de les feines de l'escrivà de la sal era consignar els ingressos procedents de les naus que carregaven el producte, així com els drets que es pagaven a la universitat i als consenyors de l'illa; per la seva banda, el guardià tindria cura del procés d'embarcament de la sal; cf. B. ESCANDELL, Ibiza y Formentera... cit., p. 77. ↩

-

En canvi, l'escrivà i el guardià de la sal havien de presentar els seus comptes als jurats; ACA, C, reg. 1427, fol. 86r-88v. L'escrivà, com ja es fa constar a la darreria del segle XIV, portava llibres comptables del que administrava; tot i així, els primers exemplars conservats de la gestió comesa a aquest i a d'altres oficials són ja de final del segle XV. ↩

-

Vegeu J. MORELLÓ, "El procés de configuració del sistema fiscal indirecte... cit.". ↩

-

La sal no apareix contemplada, almenys de forma expressa, en les imposicions que es percebien a Mallorca; per això cal esperar a l'establiment de la gabella el 1425. ↩

-

ACA, C, reg. 1443, fol. 159v. ↩

-

ACA, C, reg. 1444, fol. 47v-48r. ↩

-

ACA, C, reg. 1996, fol. 62v. ↩

-

El 1373 el millarès es cobrava a raó d'un sou per modí i un xic més (1 s. 4 d.) el 1418; cf. A. FERRER, Tratado de las Reales Salinas..., p. 15. ↩

-

Tot plegat, es podria establir un cert paral·lelisme amb els drets/vectigals implantats a Mallorca a final també del segle XIV. ↩