Història Hisenda pública Economia

Aspectes del funcionament fiscal de municipi eivissenc: a propòsit dels diversos gravàmens imposats sobre la sal (s. XIV-XV) (i II)

Jordi Morelló Baget ↗ .

A la primera part de l'article hem vist quina evolució experimentà l'antic dret del millarès així com les noves exaccions imposades sobre la sal a les dècades finals del tres-cents. Convé ara que ens centrem en els processos endegats el segle XV:

La municipalització del dret de la saqueria

D'ençà de la creació, el 1261, del dret del millarès, una altra fita important de la fiscalitat configurada a redós del tràfic saliner, fou el traspàs operat, a favor igualment del municipi, de l'anomenada saqueria, tal com es documenta el 1429.

En origen es tractava d'un dret senyorial, però, curiosament, de la seva gestió anterior no en sabem res més enllà del que s'indica en el document del traspàs; i és a partir de quan va passar a mans del municipi que en podem fer un seguiment, en bona part gràcies als diferents albarans conservats, en els quals es recullen alguns aspectes relatius a la seva recaptació i forma de gestió.

Mitjançant el document en qüestió, que data del 22 de desembre d'aquell any, Alfons el Magnànim, de Tortosa estant, atorgà al municipi eivissenc el dit dret "en axí que vós o'ls successors vostres en la dita universitat e la dita universitat e aquells qui vols volrets hajats, tengats e possehescats tostemps pacíficament e quieta la dita saqueria e lo dret de aquella dessús dit, collint, rebent e havent aquell o cullir, rebre e haver, fahent totas vostras voluntats"1. Amb aquest privilegi es posava fi a cert plet que s'havia gestat al voltant de la possessió d'aquell dret. La present transacció -"per tot temps valedora"- es va fer a condició que els altres senyors de l'illa hi donessin la seva conformitat (ara per ara no hem pogut localitzar les autoritzacions donades per l'arquebisbe i el paborde de Tarragona, però tot indica que hi estigueren d'acord), a canvi, naturalment, de rebre també alguna suma de diners: hom féu promesa de donar al rei 600 florins, quantitat que a priori semblaria bastant baixa; ara bé, el cost total d'aquesta concessió podria ser el quadruple a partir de les sumes que haurien estat lliurades als senyors eclesiàstics. Ignorem, tanmateix, els motius que empenyeren els senyors a traspassar aquesta exacció. En tot cas, l'adquisició d'aquest dret senyorial no hauria comportat cap canvi en la forma d'explotació de l'estany ni tampoc disminuïa en res els drets preeminents de la senyoria.

La saqueria era un gravamen establert sobre la sal que es traginava fins a les naus dels mercaders estrangers; el mateix document es refereix a "aquella saqueria ab la qual se carregua e s'acostuma carregar la sal en las naus, galeras, barchas e altres lenys e fustes en la dita ylla". Ara bé, per fer aquesta operació, que es realitzava al Carregador, calia emprar sacs; d'aquí el nom que tingué adjudicat. Concretament, es taxava en funció dels sacs comptabilitzats per centenes: a la dècada de 1470, la taxa imposadora era de 4 sous (de moneda mallorquina) per cada centenar de sacs, és a dir, prop d'una malla per cada sac que es carregava. No sabem si aquest gravamen seria prou elevat, però, sortosament, tenim altres indicadors (els arrendaments) per pensar que no es tractaria d'una simple taxa reclamada a canvi de la prestació d'un servei de tragí.

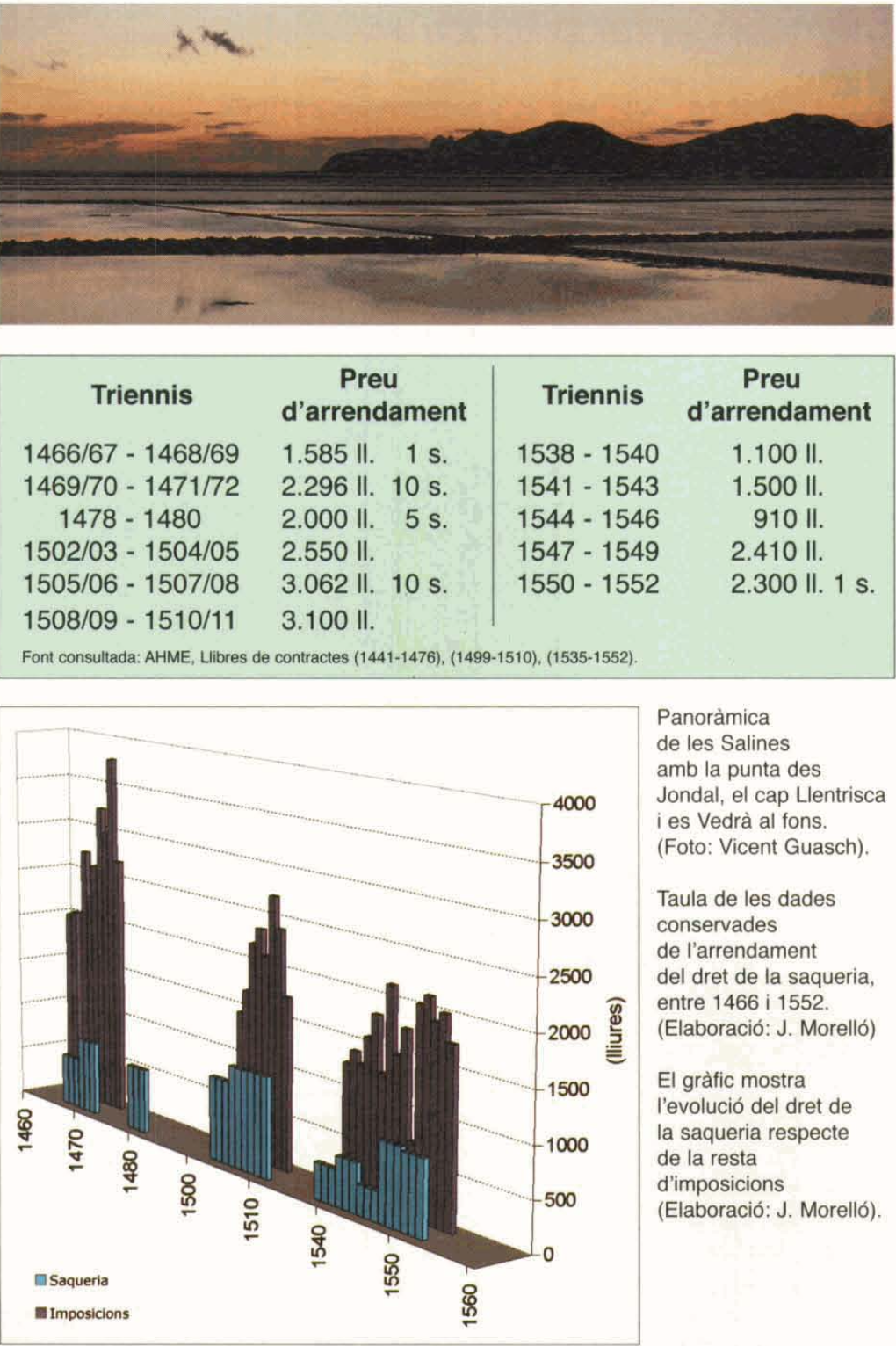

D'aleshores ençà, els governants municipals administraren aquest dret seguint les pautes acostumades d'abans, àdhuc mantenint l'arrendament per triennis (a diferència de l'arrendament de les imposicions, que era anual). De fet, la saqueria passa per ser una de les fonts d'ingressos més rendibles de la hisenda municipal. D'entrada, podem observar que els preus triennals d'aquest dret superen els preus obtinguts anualment de la imposició de la mercaderia, i en alguns casos fins i tot es troben per damunt dels ingressos reportats per totes les imposicions comptabilitzades juntes. Tocant, però, a l'evolució del dret de la saqueria, només disposem d'11 arrendaments (triennals) entre 1466-1550, cobrint prop d'un 40% d'aquest període, o sigui, 33 anys [vegeu el quadre de la pàgina següent].

En el període comprès entre 1466-1552, el valor d'aquests arrendaments anà fluctuant: a la primera dècada del cinc-cents arribà a vendre's per valors superiors a les 3.000 lliures, cosa que suposà duplicar les xifres inicials. Posteriorment davallaren, arribant a situar-se fins i tot per sota de les 1.000 lliures. Indubtablement, si hi hagué una recessió del comerç de l'illa, aquest fenomen també hauria afectat el tràfic saliner2. Això no obstant, en els darrers arrendaments es palesa una clara recuperació, amb valors que repunten cap a les 2.500 lliures, però ja no sabem si hauria pogut seguir una tendència ascendent més enllà dels darrers anys que tenim avaluats.

| Triennis | Preu d'arrendament | Triennis | Preu d'arrendament |

|---|---|---|---|

| 1466/67-1468/69 | 1.585 ll. 1 s. | 1538-1540 | 1.100 ll. |

| 1469/70-1471/72 | 2.296 ll. 10 s. | 1541-1543 | 1.500 ll. |

| 1478-1480 | 2.000 ll. 5 s. | 1544-1546 | 910 ll. |

| 1502/03-1504/05 | 2.550 ll. | 1547-1549 | 2.410 ll. |

| 1505/06-1507/08 | 3.062 ll. 10 s. | 1550-1552 | 2.300 ll. 1 s. |

| 1508/09-1510/11 | 3.100 ll. |

Font consultada: AHME, Llibres de contractes (1441-1476), (1499-1510), (1535-1552).

A títol comparatiu, els ingressos de la saqueria fluctuarien entre 1/8 i 1/3 part del conjunt d'ingressos obtinguts de tots els arrendaments efectuats pel municipi (o sigui, a banda de la saqueria, les set imposicions que s'arrendaven habitualment). La importància de la saqueria com a font d'ingressos es posa de manifest sobretot durant el primer decenni del cinc-cents, període durant el qual arriba a obtenir un índex del 37% enfront del 63% de les imposicions [vegeu el gràfic].

En definitiva, aquesta "nova" exacció s'afegia a l'antic dret del millarès, però els procediments de col·lecta diferien, així com la forma de gestionar un i altre dret, ja que, mentre que la saqueria s'arrendava al millor postor, el millarès es continuava recaptant directament, com ja es feia de temps enrere3.

La sal com a objecte de gravamen de les imposicions municipals

Anteriorment ja hem fet referència a les imposicions. En arribar al segle XV, estem més ben informats sobre la forma de percepció d'aquests impostos municipals en tot allò que concerneix la sal. Parlem aquí de la fiscalitat representada per una sèrie d'impostos indirectes que gravaven productes bàsics de consum i, més en general, tota mena de transacció mercantil.4 Així, també la sal, en tant que objecte de compravenda, podia quedar afectada per les imposicions. Més en concret, cal que ens referim a la imposició de la mercaderia, la qual gravava totes les transaccions efectuades a les Pitiüses a raó de 6 diners per lliura del valor de la mercaderia (la taxa que restà fixada als segles XV-XVI), de manera que afectava qualsevol article amb el qual es mercadegés, incloent-hi la sal, producte al qual ja es fa referència en els primers albarans conservats a la dècada de 1440. Efectivament, en els albarans dels segles XV-XVI la sal sempre surt esmentada en l'apartat dedicat a la dita imposició de la mercaderia. Concretament, es gravava el seu valor de compra: "tot hom qui comprarà sal en Eviça paguarà imposació sagons costarà posada en nau o en qualsevol altre vaxell", s'indica el 1441, segons la fórmula que es va repetint en posteriors albarans5. Afectava, per tant, tots els patrons o mercaders que adquirien aquest producte a l'illa, pel qual havien de contribuir a raó de 12 diners per modí (avaluant el modí a 40 sous), cosa que equival a la taxa oficial dels 6 diners per lliura de preu (2,5%).

Obviament, ens és del tot impossible d'intentar destriar la part proporcional d'ingressos que podia representar el gravamen de la sal en el si de la imposició de la mercaderia. Considerada globalment, aquesta imposició obté uns índexs força destacats en comparació amb els valors obtinguts de les restants imposicions; sense cap mena de dubte, a Eivissa fou la imposició més rendible dels segles XV i XVI, situant-se també per damunt de la saqueria, si es computa aquesta darrera per anualitats.

Nous gravàmens sobre la sal (segle XV)

Al llarg del quatre-cents, seguim documentant altres drets fiscals relacionats amb el tràfic saliner. Seguint un ordre cronològic, podem referir-nos als següents:

TAXACIONS SOBRE LA SAL (modí: unitat de taxació)

- dret del millarès: 1 s. (1373) / 1 s. 4 d. (1418)

- imposició dels 6 d. per lliura (s. XV-XVI): 1 s. (comprador)

- gravàmens (final s. XIV): 1,5 d.

- dret de ponts (1430): màxim 4 d.

- dret atorgat el 1442: [1 s. 6 d.]

- impòsit (2a meitat s. XV): 8 d.

- dret de la saqueria: 4 s. per centenar de sacs (1470)

*Totes les xifres estan expressades en moneda mallorquina.

El dret de ponts (1430)

No gaire després de la concessió realitzada pel rei Alfons de la saqueria, en seguí una altra realitzada des de la vila castellonenca de Sant Mateu. Ens referim al privilegi datat del 3 de maig de 1430 pel qual es concedien al municipi eivissenc imposicions (de caràcter perpetual, segons el que ja hem exposat en un altre article)6; d'aquest nou privilegi ens interessa destacar ara el fet que s'hi adjuntava un altre permís per poder imposar un dret relacionat amb els ponts que s'havien fet (o s'estaven fent) a la riba de la mar, per la qual cosa es preveia imposar entre un i quatre diners per modí de sal "així com és acostumat". La finalitat adjudicada a aquest dret no era la de costejar la dita infraestructura portuària, sinó que s'utilitzaria per sufragar les despeses de reparació de les fortificacions, tant les del castell com les dels murs i valls de la vila (una vegada més, podríem evocar l'acta de creació del dret del millarès). Pel que fa al període de recaptació de les imposicions, incloent-hi aquest altre dret, es deixava plena llibertat als dirigents locals per endegar-ne la recaptació de la manera que consideressin convenient: "tota ora e tantes vegades com volrets" diu el document.

En principi, aquest "nou" dret, que, a tenor de l'indicat, ja comptava amb algun precedent, no sembla guardar relació amb la saqueria. La seva percepció, pel que podem deduir, es faria als al·ludits ponts, els quals estaven disposats en algunes entrades d'aigua (com s'ha dit, a la riba marítima), i potser es cobraria com a passatge o per l'amarratge de les barques que traginaven la mercaderia des del moll cap als vaixells7. La posterior al·lusió a "cap de pont" (en singular) semblaria donar a entendre la unificació en un sol punt de percepció de la corresponent exacció fiscal.

Si atenem les taxes establertes en aquest cas (fins a un màxim de 4 diners per modí), cal pensar que el seu rendiment fiscal seria bastant baix, molt per sota del que podia obtenir-se de l'antic dret del millarès o potser també de la recentment adquirida saqueria.

Més concessions de drets fiscals a la dècada de 1440

El 1441 l'Oficial de Tarragona, Pere Oller, donava permís a la universitat eivissenca per poder afegir, als 30 sous que es percebien sobre la sal que es carregava a l'illa, quatre sous de més8. Tocant al dit plus, l'arquebisbe esperava rebre la seva part proporcional, que havia de ser equivalent a la que ja rebia en la recaptació dels 30 sous9. Sigui com vulgui, aquesta concessió es feia per tal com era necessari construir una tanca a les salines, les quals havien quedat inundades de feia poc i es temia per la seva conservació. Com en altres ocasions pretèrites, calia actuar sobre les infraestructures del complex saliner. Però, a banda d'això, es preveia que tal mesura servís per fer front a altres necessitats, com era contribuir al sosteniment de la important càrrega censal que arrossegava el municipi, situació que s'havia agreujat per les mortaldats i caresties dels darrers temps, la qual cosa, segons es deia en aquell moment, podia portar a la despoblació de l'illa. Aquest gravamen tindria una validesa de 8 anys i només es podria exigir si els altres senyors (el rei i el paborde de Tarragona) hi donaven el seu vistiplau10. Semblant disposició fou donada el mateix dia (13 de març) per l'ardiaca de Sant Fructuós, Guillem Vallespir, paborde a la Seu de Tarragona del mes de novembre11. De moment, ignorem si el monarca, en la seva condició de consenyor de l'illa, va voler ratificar aquesta disposició.

L'obtingut del referit plus sobre la sal degué bastar per fer la dita reparació a les salines, però no pas per solucionar el problema del deute. De juliol de 1442 tenim documentada una altra llicència emesa pel mateix oficial eclesiàstic relativa a l'establiment d'un nou gravamen, que aquest cop es justificava únicament per la qüestió del referit deute municipal. Ara com ara, es cobraria a raó de dos sous per modí, dels quals l'arquebisbe es retindria tres diners (un 12,5%). Hom preveia una durada de 12 anys, comptadors a partir de quan hagués finalitzat l'anterior llicència, cosa que ens portaria fins l'any 1461. Però, com abans, calia que el rei i l'ardiaca de Sant Fructuós –dignitat ostentada en aquest moment per Guillem Antolí– aprovessin la mateixa disposició, com així consta que va fer el referit paborde, en aquest cas retenint-se 1 diner i òbol per cada modí12. Així, un cop descomptades les parts que tenien adjudicades els senyors, la taxa que restava disponible al municipi seria d'1 sou i mig per modí.

A l'època de referència (dècades de 1440-1450), el problema del deute censal devia ser prou important com per empènyer els dirigents municipals a recórrer a aquests expedients fiscals de caràcter extraordinari. Això significa que els ingressos ordinaris (les imposicions i també el dret de la saqueria) no serien suficients per fer front a totes les despeses del municipi, sobretot les derivades del pagament de les pensions de censal13.

Un "impòsit" damunt la sal (final del segle XV)

No hi ha dubte que l'establiment de taxes damunt la sal era un expedient al qual, amb l'autorització prèvia del rei o dels senyors, es podia recórrer sovint, ni que fos de forma puntual per subvenir a despeses sobrevingudes. Així, per exemple, el 1481, per tal de pagar la quantitat que s'havia promès al rei Ferran a propòsit de l'aprovació de certs capítols de demandes que li havien formulat els síndics illencs, es parla d'una "taxa faedora en la repartició de la sal", i això malgrat que, segons es declarava aleshores, els antics privilegis –en al·lusió a les concessions del segle XIII– s'havien fet "francament e libera" de tots altres drets o noves imposicions14. Sens dubte, aquesta era la interpretació interessada que feien els representants locals d'aquesta època, però la realitat, com ja sabem de sobres, havia estat ben bé una altra.

De fet, durant aquesta època més tardana tenim constància de la percepció d'un dret anomenat "impòsit", que era taxat a raó de vuit diners per modí. Així surt referenciat en una autorització donada per Joan II el 1475 a favor dels representats illencs, donant-los permís per poder augmentar el preu del modí, de 19 sous i 4 diners en què solia ser preuat fins al moment, a 20 sous, i de poder seguir convertint les quantitats obtingudes per aquesta via en despeses pròpies de l'ens municipal15. Pel que es veu, aquest nou dret o impòsit estaria cobrant-se de forma regular, encara que de moment ignorem des de quan.

Ara bé, la següent referència documental permet d'obrir alguna escletxa de llum sobre aquesta qüestió. Així, el 1499 tingué lloc una transacció entre la monarquia i el municipi, segons la qual aquest es mostrà disposat a redimir cert "impòsit" sobre la sal a canvi del lliurament –al fisc reial– de 2.000 ducats d'or16. Aquest impòsit tenia aplicada una taxa de 8 diners per modí (estaríem parlant, doncs, de la mateixa exacció) i requeia damunt la sal que es carregava o es venia. Pel que sembla, en virtut d'aquest pacte es deixaria de cobrar l'esmentat dret, que des del punt de vista dels dirigents locals havia esdevingut perjudicial: la qüestió era que, des de feia algun temps, el municipi satisfeia aquesta exacció dels seus propis cabals, la qual cosa s'explica pel temor que es produís una davallada del corresponent tràfic mercantil. La notícia és interessant pel proteccionisme a ultrança que es fa del comerç de la sal, però sembla que les obligacions contretes pel municipi envers la monarquia no el deixarien actuar d'una altra manera. Ben mirat, la multiplicació de taxes damunt la sal, derivada de la recaptació de diversos drets fiscals, podia resultar contraproduent per als interessos del municipi. Si més no, en aquesta època final de l'edat mitjana, hi havia diversos drets que estarien recollint-se: a banda del referit impòsit, el del millarès, la taxa de la sal inclosa a la imposició de la mercaderia, la saqueria i el dret conegut com "cap de pont", la mateixa o una exacció similar a la que havia estat confirmada pel rei setanta anys abans.

A manera de recapitulació

Com s'ha vist, el municipi eivissenc apareix com a beneficiari de diversa mena de drets fiscals sobre la sal, cosa que es fa palès encara més el segle XV, quan d'alguna manera s'havia assolit un estadi més intens d'aprofitament fiscal, perquè a l'antic dret del millarès se n'hi afegiren altres de nous, com la saqueria.

El dret del millarès, el gravamen integrat dins la imposició de la mercaderia, el dret de ponts i la saqueria (a partir de 1430) passaren a formar part dels ingressos ordinaris del municipi. Els altres drets fiscals haurien estat transitoris, sempre d'acord amb els terminis establerts en les concessions (en alguns casos cobrint una vintena d'anys de resultes de successives llicències: 1381/82-1403; 1441-1461...) o en funció també de si s'havien acomplert els objectius pels quals havien estat concedits. Tots aquests drets havien estat autoritzats, bé per la monarquia (així en el cas de les imposicions com dels drets atorgats a final del segle XIV, el dret de ponts de 1430 i potser pel que fa a l'impòsit de final del segle XV) o bé per la senyoria, com s'ha vist en parlar dels drets atorgats a la dècada de 1440 i suposadament també pel que fa al traspàs de la saqueria, atès el seu origen senyorial. Parlem d'una fiscalitat tutelada per la monarquia i/o la senyoria, tot i que amb el temps el municipi hauria anat guanyant un major grau d'autonomia, no sols en la gestió sinó també en el destí donat a algunes d'aquestes exaccions, semblantment al que succeí en l'àmbit de les imposicions.

Quant a la forma de gestió, hem vist la contraposició existent entre el sistema tradicional de recaptació directa que es practicava tocant al dret del millarès i la més tardana opció per l'arrendament, en el cas almenys de la saqueria, que era la forma de gestió ja utilitzada per la senyoria abans de ser traspassat a favor del municipi. Hom pot preguntar-se per què es volgué mantenir la recaptació directa sobre el dret del millarès si tots els altres impostos municipals de tipus indirecte eren arrendats?

La fiscalitat damunt la sal tingué, segons el moment o l'època, justificacions diverses, ja fos com a recurs destinat a sufragar obres públiques (de fortificacions o bé en relació amb les infraestructures del port i les salines), ja fos també per subvenir al pagament del deute censal, cosa que havia esdevingut un important motiu de preocupació a mitjan segle XV. Potser també l'impòsit recaptat a final d'aquest segle s'hauria destinat a cobrir tal necessitat, juntament amb les majors fonts d'ingressos (imposicions i saqueria) que nodrien les finances del municipi.

Obviament, es dóna una diferenciació de taxes segons el dret considerat, que permetria establir una distinció entre exaccions majors (aquelles que operaven amb gravàmens d'un sou o més) i menors (per sota d'un sou). Entre les primeres caldria situar el dret del millarès, la imposició de la sal i els drets atorgats a la dècada de 1440. Les restants exaccions es troben per sota de l'indicat llistó.

En el supòsit que el preu del modí fos avaluat en 40 sous, aquestes taxes implicarien recàrrecs oscil·lant entre un mínim de 0,2% fins a un màxim de 3,75%. Des d'un punt de vista acumulatiu (ajuntant tots els gravàmens que podien coexistir en un mateix període), el benefici obtingut pel municipi no devia ser superior als quatre sous per modí, possiblement un xic per sota dels beneficis obtinguts per la senyoria en el seu conjunt17. És clar que ens cal deixar a banda d'aquests còmputs el dret de la saqueria, que es percebia de forma diferent.

També caldria saber com s'aplicaven aquestes taxes: s'afegien o es descomptaven del preu del modí? En el primer cas, la punció fiscal seria assumida íntegrament pels mercaders, constituint una càrrega consentida al preu de compra, tal com es fa amb l'actual IVA; en el segon cas, es descomptaria dels beneficis obtinguts pels illencs en les transaccions de la sal. Tot i que en l'establiment de cada dret fiscal de vegades plana certa indefinició, pel fet que només es fa referència a l'activitat gravada i no a les persones, sembla fora de dubte que eren els mercaders que la compraven o que la feien carregar els qui havien de contribuir-hi. Així, difícilment es podria entendre que el municipi hagués deixat de recaptar l'impòsit dels vuit diners per lliura a fi i efecte de no perjudicar el comerç, si tal punció no recaigués sobre els mercaders que acudien a l'illa. Per consegüent, parlem d'una fiscalitat imposada bàsicament sobre l'exportació de sal i sustentada en la presència de mercaders estrangers, cosa que suposava deixar fora de gravamen la població autòctona. Aquesta és una diferència cabdal envers la gabella de la sal imposada a Mallorca, la qual gravava la població autòctona pel consum d'aquell producte talment com si es tractés d'un impost directe.

Ara bé, si ens remetem a la classificació donada per Maria Ginatempo, els beneficis obtinguts de la venda de la sal a forasters no podrien ser considerats com a veritables exaccions fiscals18. De fet, si volguéssim filar prim, potser tampoc serien impostos stricto sensu tots aquells drets l'origen dels quals era senyorial, com és el cas de la saqueria. Independentment, però, de la naturalesa intrínseca de cada exacció, és evident que, al llarg de l'època considerada aquí, es donà una creixent participació i implicació del municipi en el negoci saliner, de la qual cosa, certament, en pot quedar dibuixat un quadre un xic més complet del que fins ara s'havia esbossat.

-

AHME, Llibre de la Cadena, f. 85r. (Volem agrair a Antoni Ferrer Abárzuza que ens hagi facilitat la transcripció d'aquest document). ↩

-

Així, a l'expansió del comerç saliner, constatable des de mitjan segle XV fins a principi del XVI, li succeí una època de retracció, segons les estimacions que en fa B. ESCANDELL, Ibiza y Formentera en la Corona de Aragón (Siglos XIV-XVI), t. II: De la crisis Medieval a la Ibiza Renacentista, Palma, 1995, p. 397-404, 594-596. ↩

-

En tot cas, el rendiment del millarès seria inferior al de la saqueria. El 1555 es considerava que el rendiment anual d'aquesta imposició municipal era de 400 ducats, o sia, de 480 lliures; cf. B. ESCANDELL, op. cit., II, p. 684. ↩

-

Vegeu J. MORELLÓ, "El mercat de les imposicions a Eivissa: els arrendaments", dins CATEURA, P. (ed.) 2006 Comprar, vendre i pagar al rei. Els impostos indirectes al Regne de Mallorca (segles XIV-XV), Palma, p. 197-213; FERRER, A. "El mercat de les imposicions a Eivissa: els arrendataris", dins ibíd., 215-239. Pel que fa a Mallorca, CATEURA, P. 2006 Els imposts indirectes en el regne de Mallorca: Les imposicions sobre l'alimentació (segle XIV), Palma. ↩

-

AHME, Llibre de la Cadena, f. 84r-85r. ↩

-

Fem avinent que, durant la segona meitat del segle XIV, el producte de les imposicions fou destinat, en bona part, a sufragar la reforma de les fortificacions en el període que tals obres haurien generat més despeses, cosa que ja no seria el cas de l'època a la qual ens referim ara; sobre això, vegeu MORELLÓ, J. "El procés de configuració... cit.". ↩

-

La toponímia ha conservat noms evocadors com els de Pont des Cavallet i Pont de sa Sal Rossa; cf. CIRER, J. Tratado de las Reales Salinas... cit., p. 20. Si més no, aquesta exacció podria vincular-se al posterior "dret de cap de pont" que, segons Escandell, gravaria l'entrada i amarratge de les naus, formant part dels diversos arrendaments efectuats el 1498-99; cf. ESCANDELL, B. op. cit., II, p. 682. ↩

-

No veiem clar, però, si es volia apujar el preu del modí a 34 sous o si es tractava d'aplicar una taxa de quatre sous per modí. ↩

-

"simile jus quo per dictis XXX solidis solvere et ponere tenebamini dicto reverendissimi domino cardinali et archiepiscopo Terracone prorata dictorum IV s.". ↩

-

AHAT, Registra Negotiorum (1440-1444), caixa 8, núm. 21, f. 80v-81r. ↩

-

Ibíd., f. 81r-v. ↩

-

AHAT, Reg. Neg., caixa 8, núm. 21, f. 191v-192v. ↩

-

Justament, pel que fa a la dècada de 1440 és quan es registra l'establiment d'un afitó damunt la cisa de la carn així com d'un "vitigal" (dret de trànsit), dos impostos que haurien estat transitoris, ja que no es tornen a documentar més endavant; sobre això, MORELLÓ, J. 2006 "El mercat de les imposicions a Eivissa... cit.". ↩

-

ACA, C, reg. 3618, f. 38r-v. ↩

-

AHME, Actes i Contractes de la Universitat (1462-1478), f. 245r-v. Com hem vist, hi ha precedents d'autoritzacions senyorials per poder augmentar el preu de la sal. ↩

-

ACA, C, reg. 3624, f. 8v-9v. ↩

-

Sabem que el 1468 el dret de la sal es cobrava, per la part del rei, a raó de 23 diners per modí; ARM, RP 312, fol. 6v. Especulant amb el que devien ser les altres dues porcions senyorials, és possible que la xifra global s'elevés a 92 diners = 7 sous i 8 diners (per modí). ↩

-

Aquesta autora inclou com a "proventi non fiscali" de la sal, "i profitti dalla vendita a forestieri delle produzioni interne"; cf. M. GINATEMPO, "Spunti comparativi... cit.", p. 176. ↩