Economia Finances públiques Illes Balears

El finançament de l'illa d'Eivissa: Una anàlisi comparada

Simon Planell Struse ↗ .

Aquest article pretén apropar el lector a la realitat de les finances públiques eivissenques mitjançant una anàlisi quantitativa de les dades disponibles i la seua comparació entre les diferents illes. Fent ús de les dades dels pressupostos de la comunitat autònoma en matèria d'inversions, despesa en sanitat i finançament dels consells insulars construïm una aproximació del cost de cada resident balear a cada illa.

1. Introducció

En el últims anys el debat sobre el finançament de cada illa està cobrant importància, atesa l'arribada l'any 2008 de la major crisi econòmica i financera de la història recent. Per aquest motiu, en aquest article realitzam una aproximació al finançament de cada illa explotant les tres principals fonts d'entrada de recursos a les illes:

En primer lloc, les entrades de recursos destinades a finançar la sanitat. La disposició de dades d'inversió en sanitat territorialitzada i de despesa de cada servei de salut ens permet realitzar comparacions de caire descriptiu i quantitatiu entre illes.

En segon lloc, l'existència de dades d'inversió en infraestructures i altres béns a cada illa ens permet aproximar el cost de cada resident a les diferents illes, llevat de les despeses en salut.

Per últim, ja que els consells insulars s'estableixen com a institucions locals que tenen com a objectiu l'autogovern de cada illa i la canalització de recursos entre la institució autonòmica i cada illa, analitzam el finançament d'aquestes institucions i la seua evolució en els últims anys.

2. Les inversions i despeses en sanitat

El Sistema Nacional de Salut (SNS a partir d'ara) a Espanya es caracteritza per la universalitat dels serveis, així com la seua gratuïtat. A demés, atès el procés de descentralització de competències que caracteritza Espanya des de l'entrada en la democràcia, les competències en matèria de sanitat pertanyen a les comunitats autònomes. Aquestes característiques del Sistema Nacional de Salut es tradueixen que aproximadament un terç del pressupost de les comunitats autònomes1 està destinant a la despesa en sanitat. Però, com està distribuïda geogràficament aquesta despesa en sanitat a les Illes Balears?

Afortunadament, els pressupostos de la Comunitat Autònoma de les Illes Balears (CAIB a partir d'ara) aporten informació tant de les inversions a cada illa en matèria sanitària com de les despeses de cada centre hospitalari.

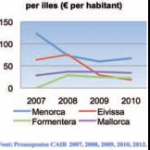

Font: Pressupostos de la CAIB del 2007, 2008, 2009 i 2010.

Com observam, el gràfic 1 dóna informació sobre l'evolució de les inversions del Govern Balear a cada illa2 en termes per càpita. Es pot veure la tendència decreixent de les despeses en sanitat a totes les illes a causa del començament de la crisi econòmica i financera mundial l'any 2008, que va afectar molt negativament els ingressos de les comunitats autònomes. De fet, el major decreixement es pot trobar a l'illa d'Eivissa. Mentre que l'any 2007 la inversió era propera als 60 € per persona (relativament superior a l'illa de Mallorca, però inferior a l'illa de Menorca) l'any 2010 aquesta xifra es trobava al voltant dels 20 € per persona. És a dir, les inversions en sanitat han caigut un 71% en 4 anys. Per a l'any 2012 la caiguda dràstica dels ingressos i el canvi de govern han portat a una reducció important de les inversions en sanitat.3

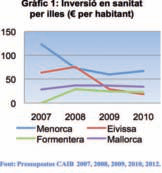

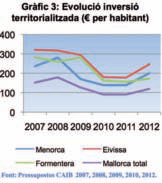

Font: Pressupostos de la CAIB del 2007, 2008, 2009, 2010 i 2012.

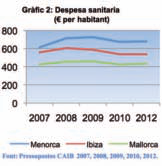

Quant a les despeses en sanitat i recursos dels hospitals, el gràfic 2 mostra l'evolució d'aquestes en el període 2007-2012.4 En aquest gràfic podem observar que les tendències de despesa han estat molt semblants entre illes, atès que les diferències s'han mantengut relativament constants.5

Cal anar amb compte amb l'anàlisi de les dades, ja que a l'illa de Mallorca només es contemplen els recursos que es destinen a l'hospital de Son Dureta (Son Espases per a l'any 2012) i a l'atenció primària. Conseqüentment, si tenim en compte altres serveis de sanitat que es presten a l'illa de Mallorca, la despesa seria major a la presentada al gràfic.

El cas d'Eivissa, si tenim en compte la despesa en sanitat de Mallorca no contemplada en aquest gràfic, se situaria de nou a la coa quant a despesa sanitària per habitant. Cal tenir en compte l'existència de les conegudes com economies d'escala en la prestació de serveis mèdics. És a dir, a mesura que augmenta el nombre d'habitants (i per tant, el nivell de necessitats de despesa), disminueix el cost de la prestació dels serveis per cada habitant. Malgrat aquest fet, podem afirmar que la despesa en sanitat en termes per càpita des de l'any 2007 a l'any 2012 s'ha vist reduïda en un 3% enfront del lleuger augment de l'1% que ha experimentat a l'illa de Mallorca i a Menorca. Cal dir que aquest fet és degut a l'increment poblacional major de l'illa d'Eivissa, ja que en termes absoluts, la despesa en sanitat ha augmentat a totes les illes en els últims anys.

3. Inversió territorialitzada

En aquest apartat analitzam l'evolució de la inversió a cada illa. És a dir, el capítol 6 dels pressupostos de la CAIB, que pertany a les inversions i que pot diferenciar-se per illes. Al gràfic 3 observam l'evolució de les inversions en el període 2007-2012. Com podem apreciar, l'evolució de la inversió a les illes ha estat negativa des de l'any 2007 a totes les illes. Els anys 2010 i 2011 varen ser els de menor inversió a totes les illes. No obstant això, i malgrat la crisi econòmica, la inversió ha aconseguit créixer lleugerament. Analitzant l'illa d'Eivissa, podem observar que en termes d'inversió per càpita és la millor situada de totes les illes. Ha estat i és l'illa millor finançada quant a inversions per part de la CAIB.

Font: Pressupostos de la CAIB del 2007, 2008, 2009, 2010 i 2012.

4. El finançament dels consells insulars6

En aquest apartat procedim a realitzar una anàlisi dels pressupostos dels consells insulars de cada illa, ja que suposen la màxima institució a cada una de les illes i per tant, el canal d'arribada principal dels recursos de la CAIB.

Regulació financera dels consells insulars.

Els consells insulars varen néixer com a institucions locals ja amb l'entrada de la democràcia. Varen ser creats originàriament pel Reial Decret Llei del 13 de juny de 1978 i per la Llei d'eleccions locals del 17 de juliol de 1978. Aquestes dues normes varen establir la base de funcionament dels òrgans gestors de govern encara vigents avui dia. Posteriorment, el primer Estatut d'Autonomia de les Illes Balears (EAIB d'aquí endavant) va fundar aquestos governs característics de cada illa.

D'aquesta manera, a part del seu caràcter d'entitats locals, també varen passar a tenir un rol important en relació al nou Govern Balear. Conseqüentment, els consells passaren a ser uns òrgans de govern característics de les Illes Balears amb major nombre de competències que les diputacions. La llei 8/2000 del 27 d'octubre representa la nova llei que dóna una nova estructura organitzativa als consells i dóna encara més autonomia a cada illa. No obstant això, no clarifica el sistema de finançament d'aquestes institucions i aboca a la creació d'una llei específica de finançament. Aquesta, va arribar l'any 2002 amb la llei 2/2002 del sistema de finançament definitiu dels consells insulars, que va establir un sistema específic i objectiu de finançament que utilitzava la població de dret ajustada per les necessitats de despesa de cada illa com a indicador de distribució dels recursos.

Per tal de complir amb els criteris de solidaritat, cooperació i autonomia financera, el sistema de finançament acordat l'any 2002 contemplava 3 principals vies de canalització dels recursos:

La primera i la més important és el Fons Interinsular de Finançament de serveis. Aquest fons està basat en el principi de solidaritat, el qual estableix que la distribució dels recursos entre consells insulars fa segur que tots ells puguin oferir un nivell similar de qualitat en la provisió d'aquells serveis la competència dels quals els ha estat transferida, sempre que actuïn amb el mateix nivell d'eficiència en la gestió dels serveis. El funcionament d'aquest fons era senzill i objectiu, ja que establia que els recursos es distribuïen en funció de la població ajustada per unes necessitats de despesa.

En segon lloc, el Fons de Compensació Interinsular s'estableix com una transferència de capital que té l'objectiu d'eliminar possibles diferències en el finançament degudes a aspectes no controlables per les administracions (geografia, doble insularitat, etc). Aquest fons es diferencia de l'anterior en la seua classificació. Malgrat estar ambdues transferències classificades com a incondicionades, les transferències de recursos que pertanyen al Fons de Compensació Interinsular són transferències contemplades com transferències de capital i, per tant, han de ser destinades a operacions de capital.

Per últim, la llei 2/2002 del sistema de finançament definitiu dels consells insulars contemplava la creació d'una transferència corrent pertanyent a les competències concedides als consells insulars en matèria d'ordenació del turisme (llei 3/1996), transport per carretera (llei 13/1998), espectacles públics (llei 7/1999) i agricultura, ramaderia, pesca i artesania (llei 8/1999). Aquesta transferència es podia incloure dins el Fons Interinsular de finançament de serveis.

També per complir amb el principi de solidaritat i controlar i actualitzar el sistema de finançament dels consells insulars es contemplava la creació del Consell Financer Interinsular, format per representants de cada illa i per 4 representants del Govern Balear.

Aquesta llei contemplava la revisió del sistema definitiu de finançament cada cinc anys. Això no obstant, i malgrat l'acord del nou Estatut d'Autonomia de les Illes Balears (EAIB), l'any 2007 es va procedir a realitzar bestretes a compte del sistema de finançament. És a dir, es va començar a ajornar l'acord del sistema de finançament donant quantitats de recursos que no s'apropaven a la realitat de les necessitats de despesa de cada illa. Aquesta pràctica s'ha portat a terme des de l'any 2007 fins a l'actualitat, i ha portat conseqüentment la situació dels consells insulars amb necessitats de despesa creixents a la necessitat d'endeutarse amb institucions financeres. Per tant, no disposam d'un sistema de finançament que permeti adequar els recursos a les necessitats de despesa de cada consell insular.

Font: Ministeri d'Hisenda i Administracions Públiques.

Nota: Els pressupostos són els liquidats, llevat dels de l'any 2011.

La doble naturalesa dels consells insulars com a base del seu finançament

Abans de procedir a presentar l'evolució del finançament dels consells insulars val la pena diferenciar la doble naturalesa d'aquestes institucions:

Per una banda, atesa la seua naturalesa, semblant a la de les províncies, part del seu finançament es deriva de la llei d'hisendes locals de 1988 reformada posteriorment el 2002 i el 2003, recollit al Reial decret legislatiu 2/2004. Per tant, podem establir esquemàticament que part dels seus ingressos es basen en:

a) Les taxes: La prestació de certs serveis per part del consell pot ser objecte d'imposició de taxes. b) Contribucions especials: La realització d'obres de millora o condicionament per part del consell en les seues competències atribuïdes pot comportar l'establiment d'un pagament especial per part dels beneficiaris. c) Recàrrec de l'impost sobre activitats econòmiques: Sempre tenint en compte el màxim del 40%. d) Cessió de la recaptació d'impostos de l'estat: Les províncies, o en aquest cas els consells, participaran en la recaptació dels rendiments dels impostos que no han estat objecte de cessió a les comunitats autònomes.7 e) Participació dels consells en els tributs de l'estat: En forma de fons complementari de finançament, els diferents consells rebran una transferència en funció de la seua participació en els tributs de l'estat a l'any base. L'evolució d'aquest fons es basarà en l'evolució de l'increment dels tributs de l'estat entre l'any a què correspongui la participació i l'any base (2004).

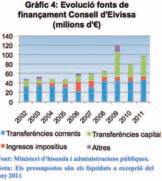

Per altra banda, ateses les seues característiques específiques com a consells insulars obtenen recursos provinents del Govern Balear regulades per les lleis de finançament comentades anteriorment i que tenen l'objectiu de finançar les competències bàsiques que van assumint aquestes institucions al llarg dels anys. El gràfic 4 presenta la importància relativa de cada font de finançament.

El gràfic 4 presenta l'evolució dels ingressos del Consell d'Eivissa en el període 2002-2011. Com es pot observar, les principals fonts de finançament del Consell d'Eivissa (i en general dels quatre consells insulars) són les transferències d'altres institucions. En concret, les transferències corrents comporten les transferències tant del govern central, en forma de Fons Complementari de Finançament, com del Govern Balear, en forma de convenis i compliment del sistema de finançament de les competències bàsiques assumides per la institució. Les transferències de capital també comporten les transferències d'ambdues institucions malgrat que el pes relatiu de les transferències de capital és molt menor, ja que és subjecte al signament de convenis.

Font: Ministeri d'Hisenda i Administracions Públiques.

Nota: Els pressupostos són els liquidats, llevat dels de l'any 2011.

Font: Ministeri d'Hisenda i Administracions Públiques.

Una comparativa del finançament entre illes

Atesa la gran dependència financera dels consells insulars d'altres institucions, cal que els sistemes de finançament siguin estrictes en el seu compliment i que compleixin les bases de qualsevol sistema de finançament (autonomia financera, cooperació i solidaritat) per tal de poder proveir uns serveis públics de qualitat independentment d'on resideixi un individu a les Balears.

A continuació, el gràfic 5 presenta l'evolució dels pressupostos del Consell Insular d'Eivissa i les seues corresponents liquidacions per als anys 2002-2010.

Com observam, el Consell Insular presenta uns pressupostos estimats molt inferiors als reals i que finalment es liquiden. En els últims anys (període 2002-2010) Eivissa ha acumulat desviacions pressupostàries per valor d'aproximadament 35 milions d'euros, enfront de les desviacions positives dels Consells de Mallorca (184 milions addicionals als pressupostos) i Menorca (6 milions d'euros addicionals).

Vista l'estabilitat de les transferències tant de capital com corrents per part del govern central, és fàcil deduir que les desviacions pressupostàries han estat degudes a l'incompliment d'acords entre consells insulars i Govern Balear (gràfic 6).

Com s'observa al gràfic 6, Eivissa és l'illa més perjudicada quant a incompliments d'acords i convenis amb el Govern Balear. En els últims anys l'incompliment ha estat més la regla que l'excepció. Sols en 3 anys el pressupost liquidat a Eivissa ha estat major que el pressupostat, i en cap any no s'ha aconseguit equilibrar els pressupostos liquidats i estimats.

L'illa de Mallorca ha rebut en 8 ocasions més recursos que els que havia pressupostat, mentre que Menorca ho ha fet en 5 ocasions malgrat que la quantia ha estat molt menor i en la majoria dels casos s'ha complit el pressupostat. Per tant, estam davant una important discriminació cap a l'illa d'Eivissa, ja que no s'han donat ni tan sols els recursos acordats amb l'executiu autonòmic.

Quines conseqüències té aquesta falta de recursos sobre els eivissencs?8

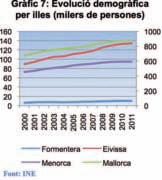

En els últims anys les Illes Balears han experimentat un creixement poblacional sense precedents (gràfic 7). Diferenciant per illes, Formentera és l'illa que ha experimentat un major creixement poblacional en els últims deu anys. Concretament, el creixement ha estat del 60 % enfront de taxes menors a l'illa d'Eivissa (50%), a Menorca (30 %) i a Mallorca, la qual està representada a l'eix de la part dreta (29%).

Aquesta pressió demogràfica ha suposat una pressió de demanda de serveis públics a cada illa. Però, s'han finançat aquestes necessitats de despesa d'acord amb el creixement poblacional?

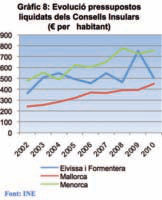

El següent gràfic mostra l'evolució dels recursos de cada consell insular en termes per càpita. És a dir, quants euros, de mitjana, rep cada habitant de cada illa.

Cal tenir en compte, abans de la interpretació dels resultats, dos aspectes fonamentals. En primer lloc l'existència de les ja explicades economies d'escala. És a dir, el sistema de finançament té en compte que el cost unitari de provisió dels serveis públics és menor a mesura que augmenta la població. En segon lloc, les dades dels pressupostos pertanyen als pressupostos liquidats (drets de cobrament) de cada illa.

Com observam, si tenim en compte les economies d'escala', el finançament podria perfectament ser correcte, segons el gràfic anterior. No obstant això, si realitzam una anàlisi dinàmica i tenim en compte l'evolució d'aquest finançament, podem afirmar que Eivissa es troba de nou davant una discriminació negativa per part de les institucions superiors. Aquesta afirmació es pot realitzar si veim l'evolució d'aquest finançament en el període 2002-2010. Quantitativament, Mallorca ha sofert un creixement del 86% en el finançament per càpita. Menorca, un increment del 58%, i Eivissa, un increment del 39%. Per tant, s'observa que els recursos que arriben a l'illa d'Eivissa són quantitativament inferiors al creixement de les seues necessitats de despesa (gràfic 7).

Font: INE.

Font: INE.

Font: Elaboració pròpia a partir de dades de I'INE i dels pressupostos de la CAIB.

5. Aproximació del cost de cada illa al Govern Balear

Fins al moment, hem realitzat una anàlisi quantitativa i comparativa dels recursos que obtenia cada illa, diferenciant-los per la seua naturalesa i per l'objectiu que portaven (sanitat, infraestructures, consells insulars, etc). En aquest apartat, s'intenta realitzar un acostament al cost real de cada illa per al Govern Balear mitjançant dues aproximacions. Una primera que tracta d'agregar totes les transferències de recursos anteriors (inversions en infraestructures, despesa en sanitat i inversions en sanitat, i transferències corrents per part de la CAIB als consells insulars); i una segona que utilitza totes les transferències corrents i de capital que reben els consells insulars i les anteriors partides d'inversions en infraestructures i sanitat.

La primera aproximació tracta d'acotar el cost de cada illa per al Govern Balear. De fet, s'aproxima bastant, ja que mitjançant l'agregació de les despeses i inversions en sanitat, la inversió en infraestructures i les transferències corrents i de capital que els consells insulars reben es tenen en compte tots els recursos que passen a cada illa i que són finançats per la CAIB. No obstant això, dista de ser perfecta, ja que les transferències i inversions pertanyen a les estimacions pressupostades i no als pressupostos liquidats. Com s'ha observat a la secció anterior, aquestes dues xifres són sovent diferents i sobretot a l'illa d'Eivissa, on els desequilibris s'han acumulat durant els últims anys.

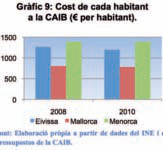

El gràfic 9 mostra els resultats del cost aproximat per càpita. Com es pot observar, Menorca és l'illa que presenta un finançament favorable, i aquest ha perdurat en el temps, ja que l'any 2010 els recursos per habitant que han arribat a Menorca s'han mantengut estables. Eivissa presenta uns recursos menors per habitant. És a dir, el cost d'un eivissenc és menor que el d'un menorquí, però major que el d'un mallorquí. Això no obstant, cal tenir en compte un aspecte important i que sovent s'ignora: Mallorca és el centre econòmic i de totes les institucions. Això porta uns ingressos extraordinaris que no es tenen en compte quan realitzam aquest tipus d'anàlisi.

Cal matisar un fet important i ja comentat. Es tracta de xifres pressupostades i no liquidades. Atès que les dades dels pressupostos liquidats no es troben disponibles a les fonts d'informació pública, tractam de realitzar una altra aproximació. En aquesta, agregam les dades d'inversions de la CAIB a cada illa en matèria d'infraestructures i sanitat i agregam les dades de les transferències corrents i de capital dels consells insulars dels pressupostos liquidats. Aquesta aproximació al cost de cada habitant presenta la problemàtica que hi estam afegint totes les transferències corrents i de capital. Per tant, estam incloent les transferències que l'estat central i altres organismes realitzen als consells i per tant estam estimant en excés el cost que cada habitant representa. Per aquest motiu, a aquestes transferències restam les transferències de l'estat central en forma de Fons Complementari de Finançament pertanyent a la participació en els tributs de l'estat (art. 140 i següents de la Llei d'hisendes locals del 1988). D'aquesta forma, estam restant les principals transferències que els consells insulars reben del govern central. La resta, vista la impossibilitat de diferenciar el seu origen i la poca importància que tenen (menor del 20 % del total de transferències) les tenim en compte de forma que estimarem en excés el cost (però les diferències entre illes es mantendran).

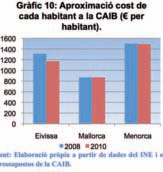

Font: Elaboració pròpia a partir de dades de I'INE i dels pressupostos de la CAIB.

La nova aproximació presenta uns resultats molt similars als anteriors. Menorca és l'illa que representa un major cost a la CAIB, amb aproximadament 1.500 € per habitant. Eivissa, amb un cost de 1.300 i 1.150 € per habitant a l'any 2008 i 2009 respectivament, representa la següent illa més costosa. No obstant això, cal tenir en compte el comentat anteriorment. Les economies d'escala i la capitalitat de Mallorca fan que les anàlisis realitzades hagin de ser interpretades amb precaució.

Observant la dinàmica veim que Eivissa l'any 2010 presenta clarament una disminució del finançament en termes per càpita respecte a l'any 2008, mentre les altres illes no presenten cap disminució ni augment.

6. Conclusions

En aquest informe hem realitzat una rigorosa anàlisi del finançament de les illes. Hem tengut en compte totes aquelles entrades de recursos possibles: les entrades en forma d'inversió directa (inversió en infraestructures i despesa en sanitat) i aquells recursos que passen pels consells insulars en forma de transferències corrents i de capital. A més, hem demostrat que el Consell d'Eivissa és la institució entre les analitzades que presenta uns desequilibris majors així com un finançament més desfavorable. Aquest fet, te lloc com a conseqüència de la inexistència d'una llei de finançament que tengui en compte les necessitats de despesa reals de cada illa així com el seu potencial. L'actual sistema, desfasat i sense aplicabilitat estricta, ja que molts convenis no se signen, dóna lloc als desequilibris comentats. Per això,

Cal establir un nou sistema de finançament dels consells, equilibrat, just i sostenible

proposam el signament d'un nou sistema de finançament que, a diferència de l'anterior, tengui en compte no només les necessitats de despesa (mesurades a través de la població) sinó també el potencial de cada illa. És a dir, els llocs de feina creats i la capacitat de creixement econòmic, ja que l'assignació de recursos a zones poc productives pot tenir una justificació en termes d'equitat però mai en termes d'eficiència.

Com a exemple explícit d'aquest nou sistema de finançament que caldria establir trobam el sistema de finançament de les comunitats autònomes (CA), regulat per la llei 22/2009 del 18 de desembre. Aquest sistema es basa en els principis fonamentals dels sistemes de finançament regionals i en el qual l'Estatut d'Autonomia de les Illes Balears basa el nou sistema de finançament: l'autonomia financera, la solidaritat i la cooperació.

El sistema està composat per diversos fons que compleixen els criteris a dalt comentats. Un primer fons anomenat Fons de Garantia de Serveis Públics Fonamentals (FSPF), que té l'objectiu de finançar els serveis bàsics, com l'assistència sanitària i l'educació. Aquest fons està format pel 75% dels ingressos tributaris de les CA i per aportacions de l'estat i està repartit segons la població ajustada. Aquest fons té l'objectiu que les CA tenguin una capacitat de subministrar un nivell de serveis públics essencials iguals amb un esforç fiscal similar.

El segon fons, el fons de suficiència global, té l'objectiu d'anivellar el nombre de recursos per habitant i d'assegurar que cap CA hi perdi amb el nou sistema de finançament.

Per últim, els Fons de Competitivitat i els Fons de Cooperació també contribueixen al compliment del criteri d'equitat i a afavorir aquelles CA que una vegada que s'ha produït la redistribució dels recursos presenten uns recursos per habitant menors que la mitjana.

El sistema de finançament vigent per a les CA podria representar perfectament un marc de referència per al nou model de finançament dels consells insulars i per al repartiment de recursos i inversions entre illes. Es tractaria de formar un fons de finançament dels serveis bàsics (ja que els consells gaudeixen de competències en matèria de benestar social i altres reconegudes com a bàsiques), la participació en el qual s'hauria de lligar a alguna mesura de capacitat tributària. Per al repartiment, s'hauria de fixar el repartiment de recursos d'acord amb la població ajustada i altres variables com la superfície. D'aquesta manera, s'aconseguiria un repartiment dels recursos equitatiu que tengués en compte alhora el potencial de cada illa i que no donàs lloc a desequilibris. L'existència d'aquest sistema proporcionaria un equilibri i una capacitat de previsió als consells insulars que ajudaria a l'assignació dels recursos entre els habitants d'una manera més eficient i equitativa. A més, tots els recursos haurien de passar pel consell amb l'objectiu de donar una major autonomia de decisió a cada illa.

Per finalitzar, cal matisar de nou la urgent necessitat d'establir aquest nou sistema de finançament de consells i d'equilibrar els recursos entre illes de forma parcial. L'existència de desequilibris no ajuda a la cohesió social ni al creixement econòmic sostenible i de qualitat.

-

Concretament, a la Comunitat Autònoma de les Illes Balears la despesa en sanitat per a l'any 2010 va ser d'1.168.131.395 € ↩

-

A l'illa de Formentera l'any 2007 va tenir lloc la important inversió del nou hospital. No obstant això, a la gràfica no es té en compte per tal de no distorsionar les dades. ↩

-

Cal dir que l'any 2011 s'ha procedit a començar la construcció del nou hospital de Can Misses per tal de paliar la creixent demanda de serveis de salut a l'illa. ↩

-

Cal tenir en compte que l'any 2011 els pressupostos es varen prorrogar. Aquest fet s'ha omès al gràfic. ↩

-

Les disminucions de despesa en sanitat pública des del 2008 al 2010 han estat del 5'4%, 10'9 % i 5'9% per a les illes de Menorca, Eivissa i Mallorca respectivament. ↩

-

L'illa de Formentera no es té compte atesa la recent creació de l'hospital i la falta de finançament de què disposa actualment. ↩

-

La nova llei de finançament de les comunitats autònomes del 2009 estableix com a impostos no cedits el 50% d'IVA, el 50% de l'IRPF i el 42% dels impostos especials. ↩

-

Caldria veure una anàlisi rigorosa de les economies d'escala i el seu efecte sobre el cost de la prestació del servei per poder defendre un menor finançament en aquelles illes més petites. ↩